当サイトはプロモーションを含みます

投資って怖い?積立NISAって安全なの?

「リスクはできるだけ避けたい…」

そんなふうに思っている方にこそ、この記事を読んでいただきたいです。

実は、投資初心者でもリスクを抑えて簡単に始められる仕組みが積立NISAです。

ゆっとっとはこんな人

働きながら資産運用する会社員が執筆

貯金0円からスタートし、1500万円を達成

最高月利7桁の実績あり

積立NISAで毎月積立中

「積立NISA」は投資の第一歩として最強の選択肢です。

なぜなら、少額からコツコツと、国の制度で税金も優遇されるしくみだからです。

最初は投資が怖かったですが積立NISAで「ほったらかしで資産が増える感覚」を実感。

気づけば、月数千円の積立から始められる投資が将来の安心に変わっていました。

この記事でわかること

つみたてNISAとは何か?初心者でもわかる解説

なぜリスクが低くて、安心して始められるのか

実際にどれくらい増えるのか?リアルなシミュレーション

暴落が来たときの心構え

子育て世帯が積立NISAをやるべき理由とは?

「難しそう」「自分には無理かも」と思っている方でも大丈夫。

この記事を読み終わる頃には、積立NISAがあなたの“味方”になると、きっと実感できます。

目次

新NISAとは

そもそも新NISAとはなんでしょうか?

その疑問にお答えします。

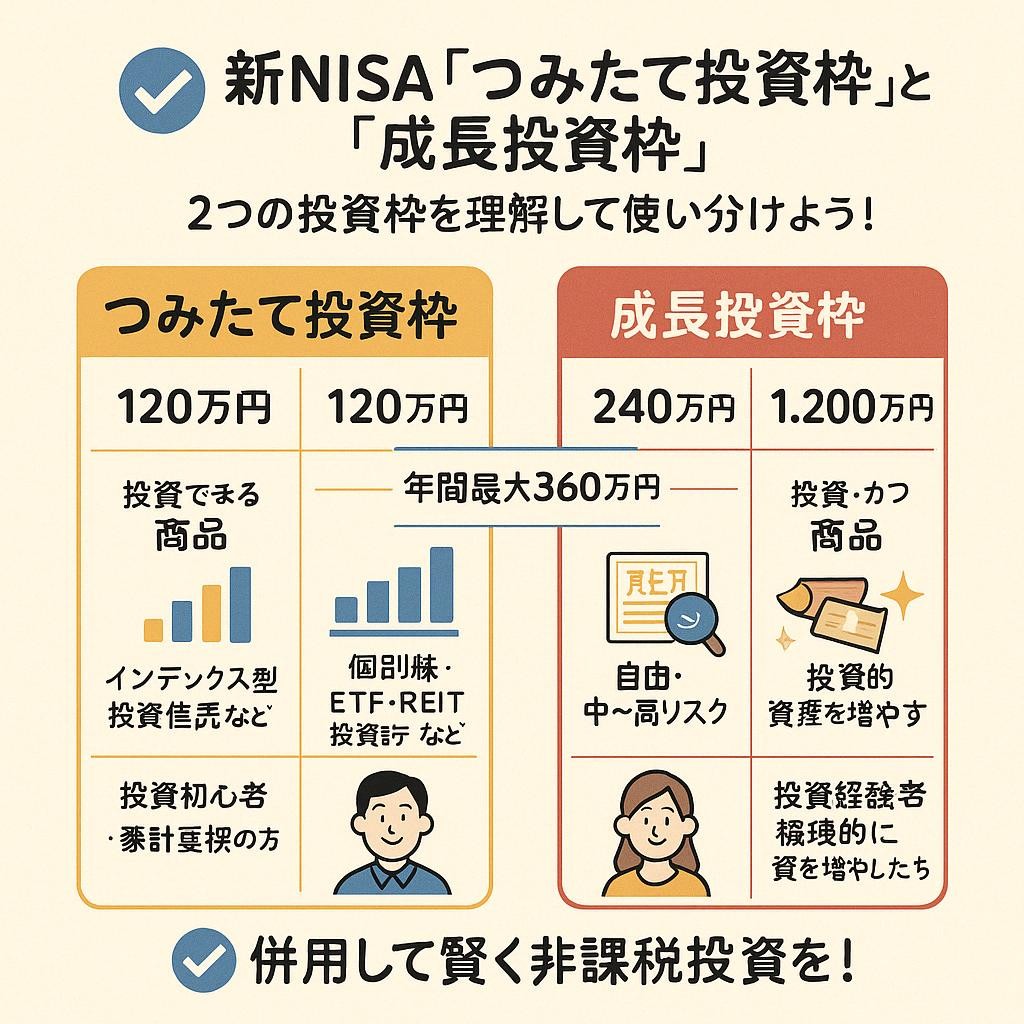

新NISA「つみたて投資枠」と「成長投資枠」の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、どちらも非課税でお得な制度です。

-

つみたて投資枠は「少額からコツコツ型」

-

成長投資枠は「自由度が高い本格投資型」

【具体例】それぞれの枠の特徴を比較!

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

| 生涯非課税枠 | 600万円 | 1,200万円 |

| 投資できる商品 | インデックス型投資信託など | 個別株・ETF・REIT・投資信託など |

| 投資スタイル | 積立・長期・低リスク | 自由・中〜高リスク |

| 向いている人 | 投資初心者・家計重視の方 | 投資経験者・積極的に資産を増やしたい方 |

【再結論】併用して賢く非課税投資を!

-

両方の枠をうまく活用すれば、年間最大360万円、生涯で1,800万円まで非課税で資産形成が可能。

-

投資初心者はまず「つみたて投資枠」から始めて、慣れてきたら「成長投資枠」も取り入れていくのがオススメです。

積立NISAとは?初心者でもわかる仕組み解説

さて、本題に入ります。

積立NISAとは、毎月少しずつお金を積み立てながら投資を行い、その利益に税金がかからない制度のことです。

本来、投資で得た利益には約20%の税金がかかりますが、積立NISAを使えば最長20年間非課税になります。

例えば、100万円の利益が出た場合、20%税金が掛かれば利益は80万円になってしまいますが

積立NISAなら税金がかからず100万円の利益をそのまま受け取れます。

代表的な投資先

積立NISAで選べる商品は、金融庁が選定した「長期・分散・積立」に向いた投資信託など。

主な投資先には次のようなものがあります:

- 全世界株式インデックスファンド(例:eMAXIS Slim 全世界株式)

- 米国株式インデックスファンド(例:S&P500連動型)

- バランス型ファンド(株と債券がミックスされたタイプ)

投資信託とは

投資信託とは、たくさんの人から集めたお金を、プロがまとめて運用してくれる商品のことです。

つまり、「プロがいい感じに詰め合わせしてくれる」おまかせ弁当が、投資信託です。

投資信託に向いている人とは

-

投資初心者で、何に投資すればいいか分からない人

-

忙しくて、毎日株価を見る時間がない人

-

少ないお金でリスクを分散したい人

プロが手堅く運用してくれるので初心者でも安心です。

月1,000円から始められるので、初心者にもやさしい制度です

積立NISAがリスクを抑えられる理由

投資と聞くと「怖い」「損をしそう」と思う方が多いですが、積立NISAは初心者でも安心できる仕組みが整っています。

リスクが少ない3つの理由

- 少額から始められる

- 分散投資ができる

- 長期運用でリスク分散

多くの証券会社では、積み立てNISAは月100円から投資可能です。

世界中の株に幅広く投資できる仕組みでありリスクを分散した投資が出来ます。

更に積み立てNISAの根幹は長期投資にあります。時間をかけて投資することで価格のブレを小さくできる仕組みになっています

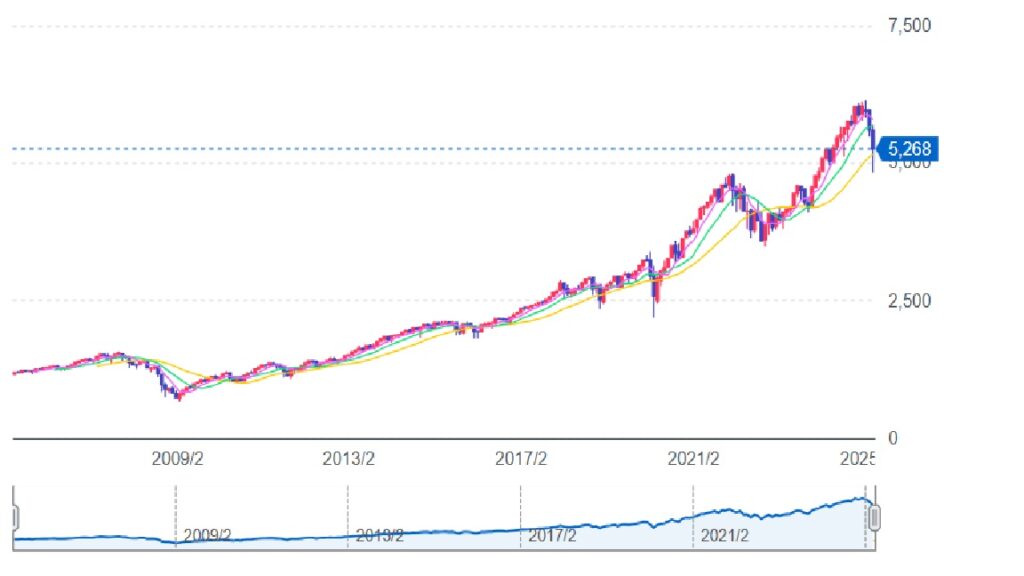

たとえば、2008年のリーマンショックのような暴落があっても、S&P500(アメリカの代表的な株価指数)はその後10年で約3倍に回復しました。

短期で見ればマイナスになることもありますが、10年以上続けることで利益が出やすくなるというデータも金融庁から発表されています。

積立NISAはどれくらい増える?

実際の運用例をもとにシュミレーションをしてみましょう。

積立NISAと銀行預金の違いを比較

銀行預金は元本が保証されており、預けたお金が減る心配はありません。

しかし、2025年4月現在のメガバンクの普通預金金利は年0.2%程度です。

この金利では、100万円を1年間預けても税引前で2,000円の利息しか得られません。ダイヤモンド・オンライン

一方、積立NISAを利用して、例えば年利5%の投資信託に毎月1万円を20年間積み立てた場合、元本240万円に対して約400万円以上に増える可能性があります。これは、過去のS&P500指数の平均リターンを参考にしたシミュレーションです。

引用:Yahoo!ファイナンス

引用:Yahoo!ファイナンス

この図はS&P500の20年間のチャートになります。

短期目線で見れば暴落している期間もありますが、長期目線で見れば右肩上がりで上昇しています。

つまり、銀行預金は安全性が高い反面、資産を大きく増やすことは難しいです。

一方、積立NISAは景気や資産運用のリスクを伴いますが、長期的には資産を増やす効果が期待できます。

将来の教育費や老後資金を考えると、積立NISAの活用を検討する価値は高いでしょう。

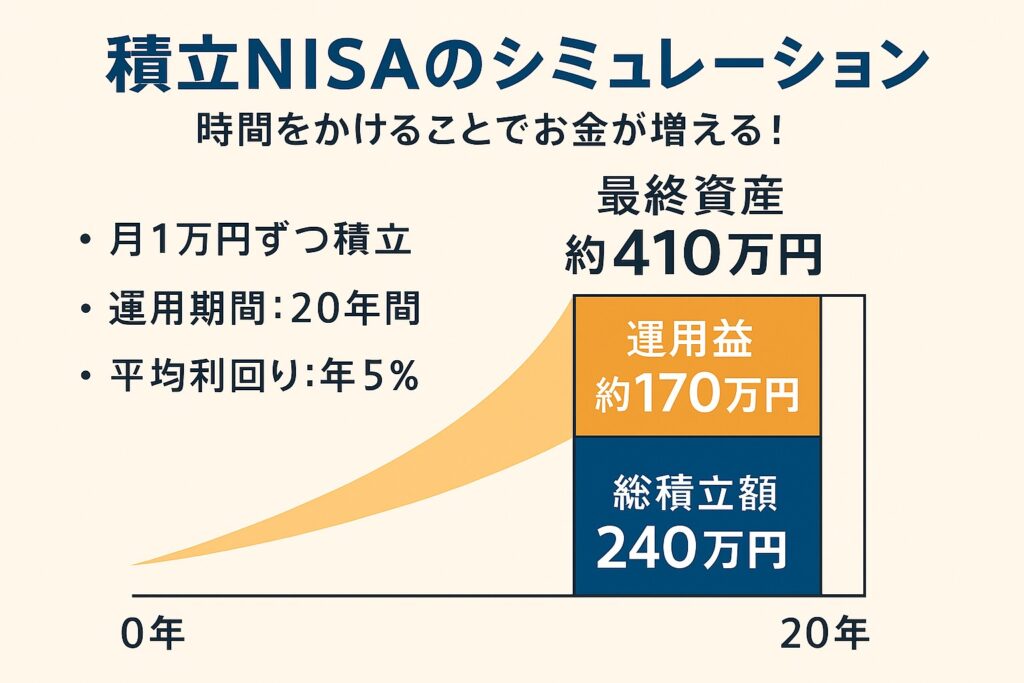

例:シュミレーション

実際に、どのくらい資産が増えるのかをシミュレーションしてみましょう。

前提条件

- 月1万円ずつ積立(年間12万円)

- 運用期間:20年間

- 平均利回り:年5%(S&P500の過去平均リターン)

結果

- 総積立額:240万円

- 運用益:約170万円

- 最終資産:約410万円

これはあくまで過去の実績を元にしたシミュレーションですが、「時間をかける」ことで少しずつお金が育つのが積立NISAの特徴です。

下記サイトでは積立NISAのシュミレーションができるのでご紹介します

暴落が来たときの心構えも大切

投資では、いつか必ず暴落が起きます。

ですが、暴落=損ではありません。

前述したS&P500のチャートを見ても何年かに一度は大きな暴落が起こりますが長期的な目線で見れば上昇することを考えれば慌てて売る事はありません。

暴落時にやるべきこと

- 慌てて売らない

- 積立を続けることで安く買える

- 過去のデータでは10年以上で回復している例が多い

短期的な上下に振り回されず、コツコツと積立を続けていくことで、回復時に大きなリターンを得る可能性があります。

投資を「タイミングで買うもの」ではなく「習慣として積み上げるもの」と考えるのが大切です。

子育て世帯こそ積立NISAを始めるべき理由

子どもの教育費、マイホームのローン、将来の老後資金……。

子育て世帯にとって、お金の不安は尽きません。

特に子どもが小さいうちは収入も限られ、毎月の出費も多く、「投資なんてとても無理」と感じてしまう人も多いはずです。

ですが、そんなご家庭にこそ「積立NISA」はピッタリです。なぜなら、少ない金額から始められて、時間を味方にしてお金を増やすしくみだからです。

積立NISAが子育て家庭に向いている理由

- 少額でスタートできる

- 自動で積み立てられる

- 利益に税金がかからない

- 教育資金・老後資金に使える

積立NISAは月1,000円から積立可能です。

無理のない金額から始められるので、家計に負担をかけません。おやつ代やジュースを1回我慢する程度で投資ができます。

積立NISAのいいところは一度設定すれば放っておける点もあります。

毎月自動で引き落とされるので、日々の忙しい育児や家事の合間でも手間いらずで感覚的には「預金感覚」に近いのに、預金より増えやすいのが魅力です。

利益がまるごと手元に残る

通常、投資で出た利益には約20%の税金がかかりますが、積立NISAでは20年間非課税。

たとえば利益が30万円出ても、そのまま30万円手に入るのです。

積立NISAは長期で育てる資産です。高校や大学の入学タイミング、老後資金など、10年後・20年後に向けて備えるのにちょうど良い制度です。

長い目を見て投資をしていきましょう。そうすれば利益に税金が掛からずまるごと利益が手元に残ります。

「貯金だけでは増えない」時代に、次の一歩を

今の時代、普通預金の利率は2025年4月現在0.2%程度。100万円を10年預けても、利息はたったの2000円です。

対して、積立NISAで投資信託を使って運用した場合、年3〜5%程度のリターンが期待できます。(もちろん元本保証ではありません)

もし100万円を5%で10年運用した時の利益は60万円ほどになります!

「貯金だけでは将来が不安。でも投資はこわい」

そんな方にこそ、国がつくった安心の制度「積立NISA」が、資産形成の第一歩になります。

まとめ

積立NISAはこんな人におすすめ!

- 投資が初めてで不安な方

- 少額からコツコツ始めたい方

- 家計に余裕がない子育て中のご家庭

積立NISAのメリットまとめ

- 税金がかからない(最長20年)

- 元本割れのリスクが低い(長期・分散投資)

- 少額から始められる(月100円〜)

- 長く続ければお金が増える可能性が高い

まずは証券口座を開いて、月1,000円から未来の安心を積み立ててみましょう。

積立NISAは、家計に優しく、リスクも少ない、資産形成の第一歩です。

積立NISAが出来たら次は個別株投資です。

どれも簡単にできるものばかりですのでトライあるのみです!

-

-

個別株で差がつく!初心者でも始められる資産運用術

続きを見る

-

-

初心者でもOK!クロス取引で実質0円で株主優待をゲットする方法

続きを見る

-

-

やらないと損するノーリスク投資!IPO(新規公開株)で数十万円の利益も夢じゃない

続きを見る